1. 市場概況

PA66(尼龍66)作為重要的工程塑料,因其優(yōu)異的力學(xué)性能、耐熱性、耐磨性和化學(xué)穩(wěn)定性,在汽車、電子電氣、機械制造、消費品等領(lǐng)域得到廣泛應(yīng)用。2023年全球PA66市場規(guī)模約為XX億美元,預(yù)計到2028年將達到XX億美元,年復(fù)合增長率為X.X%。

2. 市場驅(qū)動因素

2.1 汽車輕量化需求增長

隨著新能源汽車的快速發(fā)展,汽車輕量化成為行業(yè)趨勢。PA66在發(fā)動機部件、連接器、進氣歧管等零部件中的應(yīng)用持續(xù)增加,推動市場需求增長。

2.2 電子電氣行業(yè)需求穩(wěn)定

5G通信、智能家居等新興技術(shù)帶動電子電氣行業(yè)對高性能工程塑料的需求,PA66在連接器、繼電器等電子元器件中的應(yīng)用保持穩(wěn)定增長。

2.3 新興應(yīng)用領(lǐng)域拓展

PA66在醫(yī)療器械、運動器材等新興領(lǐng)域的應(yīng)用不斷拓展,為市場增長提供新的動力。

3. 市場競爭格局

全球PA66市場主要被跨國化工企業(yè)主導(dǎo),包括巴斯夫、杜邦、朗盛、索爾維等。這些企業(yè)憑借技術(shù)優(yōu)勢和規(guī)模效應(yīng),占據(jù)市場主要份額。近年來,中國企業(yè)通過技術(shù)引進和自主研發(fā),產(chǎn)能不斷提升,市場競爭力逐步增強。

4. 原材料供應(yīng)分析

PA66的主要原材料為己二酸和己二胺,其價格波動直接影響PA66的生產(chǎn)成本。近年來,受原油價格波動和環(huán)保政策影響,原材料供應(yīng)存在一定不確定性。

5. 區(qū)域市場分析

5.1 亞太地區(qū)

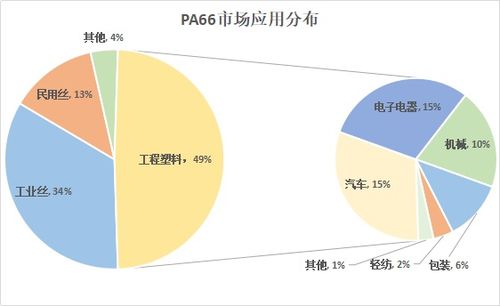

亞太地區(qū)是全球最大的PA66消費市場,占全球市場份額的XX%以上。中國、日本和韓國是主要消費國,其中中國市場增長最為顯著。

5.2 北美和歐洲

北美和歐洲市場相對成熟,增長平穩(wěn)。這些地區(qū)對高性能工程塑料的需求保持穩(wěn)定,特別是在汽車和航空航天領(lǐng)域。

6. 市場挑戰(zhàn)

6.1 環(huán)保法規(guī)趨嚴

全球范圍內(nèi)環(huán)保法規(guī)日益嚴格,對PA66生產(chǎn)過程中的排放和廢棄物處理提出更高要求,增加企業(yè)合規(guī)成本。

6.2 替代材料競爭

隨著技術(shù)進步,PEEK、PPS等高性能工程塑料在部分應(yīng)用領(lǐng)域?qū)A66形成替代壓力。

7. 未來發(fā)展趨勢

7.1 可持續(xù)發(fā)展

生物基PA66和回收再利用技術(shù)將成為行業(yè)發(fā)展重點,滿足綠色環(huán)保需求。

7.2 高性能化

通過改性技術(shù)提升PA66的耐熱性、強度和加工性能,拓展其在高要求領(lǐng)域的應(yīng)用。

7.3 產(chǎn)業(yè)鏈整合

企業(yè)通過上下游整合,增強原材料供應(yīng)穩(wěn)定性,降低成本波動風(fēng)險。

8. 結(jié)論與建議

PA66市場前景總體向好,但面臨環(huán)保壓力和替代材料競爭等挑戰(zhàn)。建議企業(yè):

- 加大研發(fā)投入,開發(fā)高性能和環(huán)保型產(chǎn)品

- 優(yōu)化生產(chǎn)工藝,降低能耗和排放

- 拓展新興應(yīng)用領(lǐng)域,分散市場風(fēng)險

- 加強產(chǎn)業(yè)鏈合作,保障原材料供應(yīng)穩(wěn)定